-

A

安阳

- B

蚌埠 北海 本溪 包头 北京 保定 亳州 滨州 宝鸡- C

澄迈县 成都 滁州 常州 池州 崇左 长沙 朝阳 长春 承德 赤峰 郴州 潮州 重庆- D

大连 东营 东莞 德州 大理- E

鄂州- F

福州 抚州 抚顺 阜阳 防城港市 佛山- G

贵阳 桂林 赣州 广州- H

淮北 惠州 黄山 淮南 哈尔滨 怀化 海口 海东 河源 杭州 葫芦岛 湖州 合肥 贺州 衡阳 邯郸 菏泽 衡水 淮安- J

济南 嘉兴 济宁 九江 吉安 江门 吉林 金华 揭阳 晋中- K

昆山 昆明- L

临沂 泸州 廊坊 兰州 临夏 陵水黎族自治县 六安 乐山 漯河 凉山 聊城 柳州 辽阳 龙岩市- M

马鞍山 梅州 眉山 茂名 牡丹江- N

南通 宁德市 南昌 南宁 宁波 南平市 南京 南充- P

萍乡 莆田- Q

青岛 泉州 黔南布依族苗族自治州 衢州 秦皇岛 清远 黔东南 琼海 黔西南布依族苗族自治州 齐齐哈尔- R

日照- S

沈阳 邵阳 宿州 苏州 韶关 石家庄 三亚 四平 上饶 商丘 汕头 绍兴 宿迁 三明 汕尾 深圳 上海- T

泰安 泰州 台州 铜陵 太原 唐山 通辽 天津- W

2022年上半年青岛楼市销售TOP20,6月网签29238套环比“跳涨”

发布时间:2022-06-30 13:09 来源:搜狐焦点青岛

2022年青岛楼市“半年考”结束,“去库存”和“重构信心”成为关键词,也将贯穿接下来的时间。

宏观面发生了变化,我们的楼市在“爬坡”,由于楼市规模大、链条长、牵涉面广,集成社会民生、产业经济、金融证券等横切面的超级行业,对上下游相关产业带动效应强,对投资和消费影响大,在稳经济大盘中的作用明显,所以“救市”成主旋律。

上半年70余城推出百余次调控,颇有“楼市不起,救市不止”的态势。二线城市杭州、南京、郑州等纷纷祭出政策大招,三四线城市更是出奇招。青岛也一个月内10余次放松,推出政策“全家桶”,涉及限售、限购、信贷、落户等等(文章底部我们会一一分析青岛上半年楼市发展重点、政策变化、土地市场、信贷市场等)。

近一个月青岛楼市政策“密月期”,叠加年中花式促销冲刺,成熟区域的来访量和认购转化率微有回升,但全市范围内的实际市场成交依旧呈K型分化,喧嚣分裂的区域情形还在持续,结构性压力大。

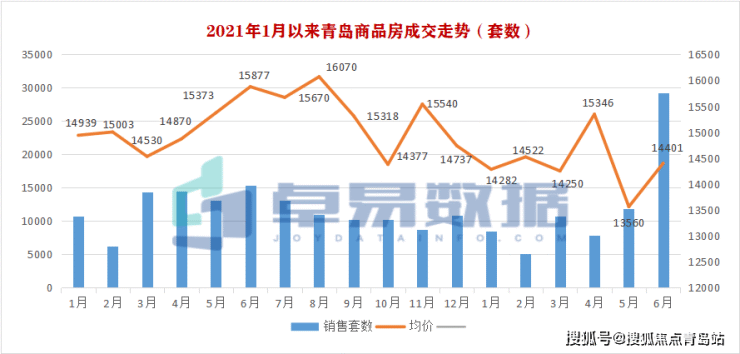

6月新建商品房成交29238套,成交总面积362.28万㎡,成交总金额521.8亿,创造了单月历史。环比5月分别上涨147%,166%和183%;同比去年分别上涨110%,130%和109%。

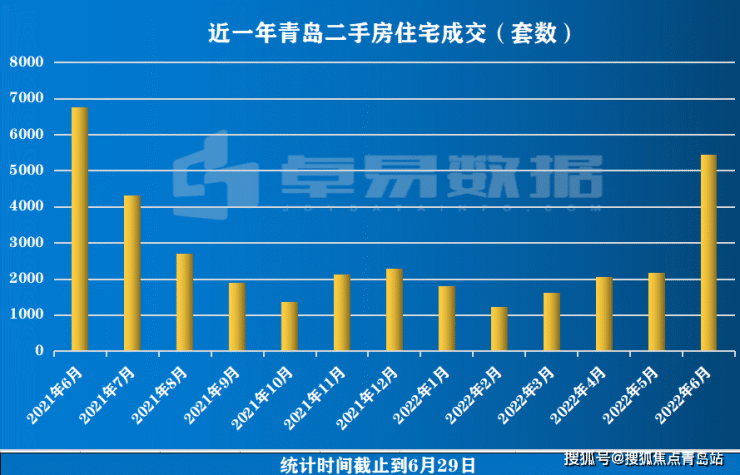

二手房市场方面也出现觉醒,创近一年新高,卖方反应快于买方,有人趁机加快资产配置速度。

据卓易数据统计:2022年1-6月新建商品房成交73407套,成交面积877.39万㎡,成交总金额1263.94亿,同比分别增长0.8%,3.8%和1.2%。

| 由于一些项目的集中网签,数据世界和现实世界还是有参差的。

在政策的刺激下楼市渐渐触底,但前几年对于楼市压制猛烈,“病来如山倒,病去如抽丝”,修复是一个缓慢的过程,到回暖甚至是反弹需要时间去论证,即使回暖也大概率呈U型。楼市目前最需要解决的是“信心”和“钱包”问题。

以下是2022年1-6月青岛房地产TOP20具体销售情况以及单盘销售情况。

各区商品房成交情况

青岛市场依旧分化,有支撑性的主城区“强者恒强”,价格稳定,主城区的安全边际高。泛主城区的西海岸和城阳相比以前热闹些,而边缘性的近郊和远郊实际市场“以价换量”操作多,但实际转化效果弱。

虽然成交增加,但新增供应也增长,去化周期拉长。

主城区的住宅去化周期相对较短,其中市北区和李沧的狭义住宅去化周期最短,市北14个月,李沧15个月。但李沧和市北是未来土地供应的重点,未来市北和李沧的竞争也会激烈。

单说市北区,市北区成交量占传统市内四区的46%。市北区除了东西两翼的浮山后(金茂、金地、青啤)以及欢乐滨海城(青铁云山观海、中信泰富)的项目外,中间地带又出了远洋万和云璟(已开盘)和华润|青铁绍兴路地王项目。

东李七大盘

李沧的“焦点”主要集中在东李,知名的7大盘项目,绿城理想之城2个组团和森林公园热销中,融海启城售楼处已经开放,海创、万竹云峰和华新园项目进展慢(二级市场都有消息)。

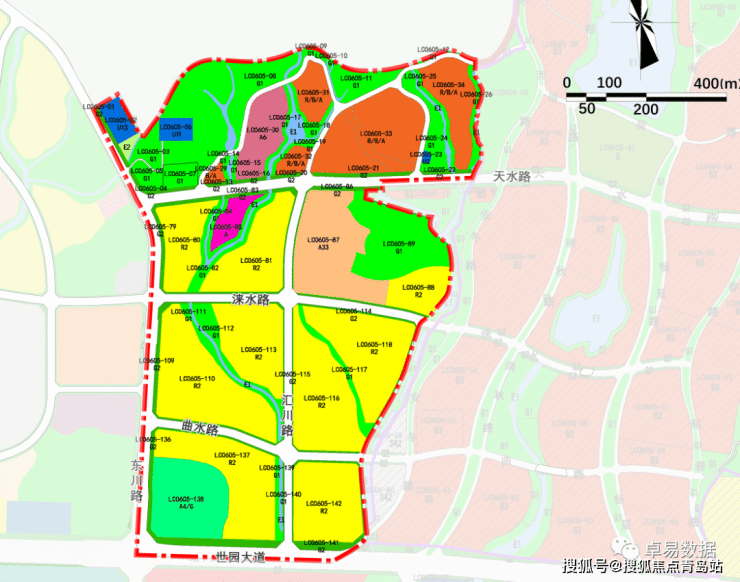

世园会西侧商业用地调整为住宅用地

东李土地未来的持续供应也决定了,东李未来几点是青岛主城区的看点,东李的戴家和长涧旧村改造,以及世园会周边地块。目前世园会西侧地块由商业调整为纯住宅用地,西侧未开发住宅地块总占地面积23.19万㎡,总建面46.19万㎡,而世园会东侧还有部分未利用住宅地块尚未供应。

西海岸、城阳和胶州前三,但胶州主要源于集中网签,即墨也有部分集中网签,即墨与胶州之间差一个李沧的量。

西海岸成交25263套,占全市约34%,高于去年以前的3成占比,源于仅6月网签1.4万余套,仅原胶南的成交占全市约25.5%,西海岸的融创中心、青岛碧水明珠、融创阿朵小镇、铂悦灵犀湾以及东方影都为TOP5。今年开年以来西海岸的排名变化比较大,其中融创中心网签了21.54亿,包含1650套公寓。

城阳区(含高新区)成交14177套,其中腾讯双创小镇(11.42亿)、中欧国际城(10.47亿)、蔚蓝创新天地(9.63亿)、和达智慧生态城(9.53亿)、绿地国科健康科技小镇(9.32亿)为城阳的前5。

胶州成交8002套,新城少海府邸网签9.52亿,花样年碧云湾9.43亿,荣盛锦绣外滩7.78亿。

今年上半年,在全市的商品住宅去化中,100-120㎡面积段成交最多,其次是120-145㎡,两个面积段加起来占比超过60%。

青岛市场进入刚改和改善阶段,改善市场占主导,市场持续向改善市场靠拢。

商品房房企排行

(注:君一控股为原海尔产城创)

2022年本土房企凭借去年强势拿地货源充足,以及地块质素的优势,TOP10中占5席;而第二的海信与融创的差距拉开。

融创依旧是第一,网签总金额83.38亿,融创5、6月份集中签约不少项目,仅6月网签35亿;上半年网签商办项目48亿,占比58%。其中,融创中心(21.54亿)有集中网签,阿朵小镇(12.15亿),腾讯双创小镇11.42亿,东方影都10.7亿;崂山融创壹号院5.23亿;融创影都壹號、影都学府都超过4亿。

海信从2021年稳居第二(除今年1月短暂落入鲁信手中),海信地产实现销售额55.48亿,其业绩贡献主要来自于主城区崂山的项目,崂山的海信君澜网签10.12亿,海信灵山湾5.62亿,海信依云小镇5.62亿,海信国际中心5.3亿,海信璞悦3.6亿,海信湖岛世家2.8亿。

金茂杀进前三,网签42.61亿。其中崂山金茂府大云谷贡献了29.33亿,第二座金茂府中欧·金茂府刚开盘10天左右也网签了2.41亿,网签了77套。

住宅单盘排行

TOP10中7个项目位于传统市内四区。

住宅市场中,2022年1-6月青岛TOP10项目累计销售合计约131.24亿。大云谷崂山金茂府从崂山区豪宅项目海曙云霞夺过来上半年的冠军,网签21.06亿;代表“青岛梦”的鲁信海曙云霞网签18.47亿,只网签了14套,均价18万/㎡。第三的佳源华府网签17.46亿。

商办单盘排行

商办市场中,TOP10网签102亿,其中崂山区的上实中心网签24.05亿,融创中心18.39亿,融创阿朵小镇10亿,腾讯双创小镇9.65亿,大云谷金茂府崂山组团网签8.29亿。

政策端 政策端 2022年的楼市跟2008年有点像:前期房地产调控严,市场冷淡,传导至其他行业;第二房地产放松调控开始猛拉。但城镇化水平、人口状况、收入水平以及国家对地产的指导原则发生了根本变化,重回2009年无望。

据不完全统计,青岛今年上半年共计出台14次与房地产相关的放松,政策一步步放松,尤其是5月下旬到6月下旬进入“密月期”,“添柴火式”的政策层出不停,直指改善客群、新刚需以及吸纳外地人来青成为新青岛人,不断刺激新的购买力。

从3月的即墨限售“5改2”到其他城区限售政策的跟进,然后针对老破小友好的公积金政策,以及西海岸、城阳商办可落户上学。

动静最大的是“603”政策调整:“一键三连”西海岸、城阳和高新区全面取消限购;同时限购区(传统四区剔除王哥庄街道)2年内有卖房记录可不受限购新买一套住宅;2年内连续缴纳社保或个税可在青岛买房,取消2年限制只要有12个月的记录即可,青岛并非大水漫灌的差异化调控。

整体放松政策呈现“内紧外松”,核心传统市内四区去化周期短,去化压力小,政策相对放松少;而承压较高的城阳及西海岸政策是“能出尽出”,区域性的利好出现。差异化的调节缓解中心城区房价上涨的压力,缓解非限购区域的房价下行压力,但对能级稍弱的即墨和胶州有利空。

青岛政策是“渐近式”的,持续加码,直至楼市预期出现改变,楼市出现实质性逆转。

区域精细化的措施还在持续:西海岸推出了契税补贴,而城阳在共有产权结束后又征求推出购房补贴(政策目前未执行,内部征求意见阶段)。而公积金正在研究有条件的“商转公”,预计今年推出。

大概率,青岛楼市还会有更精细化的放松政策出台。

信贷端

目前信贷端的原则是降低购房成本,基本围绕降低利率或提高公积金,降低购房成本;而放大购买力的降低首付比例尚未推出。

信贷政策的调整我们可以从各项经济数据中预测:

年初M1和M2出现剪刀差,1月份LPR5年期下调5个基点。

4月份的社融数据:社会融资规模增量为9102亿,比去年同期减少9468亿,其中住户贷款减少2170亿,同比减少7453亿;在住房贷款中,住房贷款减少605亿。买房需求萎缩,同时有人自动“降杠杆”提前还款,需要进一步刺激信贷。

随之而来的是5月央行下调首套房利率下限以及5年期LPR下调15个基点。

青岛响应迅速:在4月底首套房利率下调至4.9%;而在央行5月下调利率下限以及下调LPR15个基点后,青岛同步跟进,首套房最低利率4.25%,相比去年同期主流利率下调10几个基点。

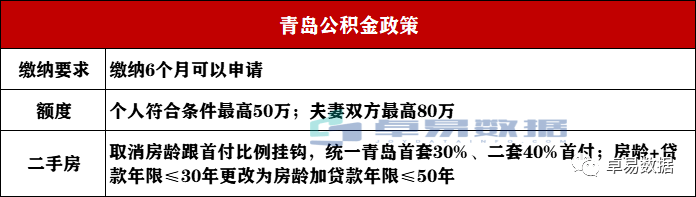

青岛公积金也一个月内2次调整,额度提高,个人最高50万,夫妻双方最高80万;缴纳6个月便可以申请公积金;取消房龄跟首付挂。未来青岛还将推出针对存量房有条件的“商转公”。

6月21日,青岛执行非限购区域认房不认贷,更照顾承压高的西海岸、城阳等,信贷也有差异化。

从最新的5月央行数据来看,新增房贷转正,表明房贷增加,政策刺激到了购房需求。

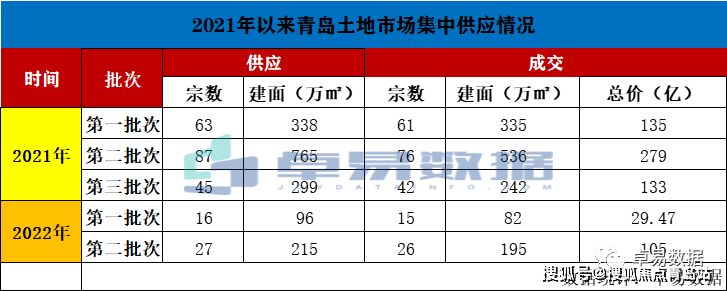

政策端 土地端

| 对于一些房企来说,躺平才是利益最大化。

房企的拿地积极积极性并不高,新房政策密集未传导至土地市场,房企拿地依旧谨慎。首先各大房企尤其民企资金的充裕度低、融资难度高,其次拿地利润考核指标提升,非高质素地块很难吸引房企动身。

即使是市区也出现流拍,市北的捷能地块流拍,而绍兴路引发10家房企疯抢造就了市北新地王,地块质素、预估销售流速等这些影响安全的因素决定了房企出手与否。

青岛的“两集中”改为全年4次,目前供应次数过半,2次供应43宗地,最后成交41宗地,成交总建面277万㎡,只相当于2021年全年的25%,土地市场大幅缩水。但二批次出现的知名房企比较多,包括万科、保利、华润、中海、海信、旭银、天一仁和等。

在拿地房企构成中,央国平占比超7成,地方平台公司接手,有托底和稳定的作用,很多偏远地块基本短时间内难以动工,成了广义库存。

在今年的区域成交结构中,西海岸占比76%,西海岸一直是土地成交大户,整体西海岸的去化压力增大;其次是城阳;而主城区内占比极低。

但土地市场有2个利好政策,影响拿地积极性的“产权型人才公寓“和”高商业占比“两座大山被移除。除定向外,2022年产权型人才公寓筹建计划不再执行,青岛二批次土地已经没有了产权型人才公寓;新出台的土地”23条“,原则上新增商住地商业比例控制在10%以内,商业去化超过36个周期的区域停止商业用地供应,用地管理收紧。

楼市蛋糕变小,销售面积会不断走低,压缩供应面积也是常态,土地政策和规则放松的态势也随着调整。

但凡有光,我们就继续加油呀!

特别说明:

1,统计时间:2022.1.01-2022.6.29;

2,本榜单统计口径签约备案,不包含退房;

3,商品房包含商品住宅,公寓,办公和商业,不包含保障房;

4,商办包含公寓,办公和商业;

5,本文数据来源于青岛房地产数据收集整理,仅供参考;

来源:卓易数据

免责声明:此信息来源于搜狐焦点青岛,版权归原作者。世联集旨在为广大用户提供更多的信息无偿服务,在网页上展示信息并不代表赞同其观点或证实其描述。文章内容仅供参考。如本网站转载的作品涉及版权问题,请与本网站联系进行删除处理。将本文分享到还在自己查房产知识?快找世联咨询师一对一沟通吧!

免费咨询

楼市变化多端?找不到心仪的楼盘? 世联集,专业为您服务

楼盘推荐

购房指南

青岛买房交流群()

138****8965已经申请

137****8955已经申请

157****4365已经申请

183****8115已经申请

187****5968已经申请

159****8233已经申请

申请入群

- 城市新房

- 城市楼盘

- 热门楼盘

- 热门区域

- 珠海新房

- 中山新房

- 西安新房

- 厦门新房

- 武汉新房

- 潍坊新房

- 天津新房

- 沈阳新房

- 石家庄新房

- 青岛新房

- 泉州新房

- 南京新房

- 临沂新房

- 昆明新房

- 哈尔滨新房

- 合肥新房

- 杭州新房

- 广州新房

- 福州新房

- 佛山新房

- 东莞新房

- 长春新房

- 重庆新房

- 成都新房

- 长沙新房

- 北海新房

- 上海新房

- 济南新房

- 惠州新房

- 深圳新房

- 珠海楼盘

- 中山楼盘

- 西安楼盘

- 厦门楼盘

- 武汉楼盘

- 潍坊楼盘

- 天津楼盘

- 沈阳楼盘

- 石家庄楼盘

- 青岛楼盘

- 泉州楼盘

- 南京楼盘

- 临沂楼盘

- 昆明楼盘

- 哈尔滨楼盘

- 合肥楼盘

- 杭州楼盘

- 广州楼盘

- 福州楼盘

- 佛山楼盘

- 东莞楼盘

- 长春楼盘

- 重庆楼盘

- 成都楼盘

- 长沙楼盘

- 北海楼盘

- 上海楼盘

- 济南楼盘

- 惠州楼盘

- 深圳楼盘

免责声明:本站楼盘信息旨在为用户提供更多信息的无偿服务,信息以政府部分登记备案为准。-

-

Copyright © 2014-2021

worldunionji.com

All Right Reserved

沪ICP备14039846号-4 - 全国服务热线: 0755-33526969

注册 |登录

完善个人信息

一键预约

置业专家将在2小时内与您联系(8点-23点),请保持电话畅通。

验证提交

-

获取验证码 60s

-

请验证手机号验证码完成提交

一键预约

置业专家将在2小时内与您联系(8点-23点),请保持电话畅通。

修改手机号

解绑当前手机号 绑定新的手机号 完成如当前手机号遗失,请联系0755-33526610进行人工修改

解绑当前手机号 绑定新的手机号 完成如当前手机号遗失,请联系0755-33526610进行人工修改

- B